ふるさと納税は、地域の自治体を応援するための寄附制度であり、寄附者には税制控除や地域特産品といった返礼品が提供されます。

この制度は2008年に開始され、地方自治体の財源を補完する役割を果たしてきました。

地方創生の一環として注目され、自治体間の競争が活発化しています。

本記事では、令和6年度の調査結果に基づき、ふるさと納税の最新状況を解説します。

寄附者と自治体の双方にとってのメリットや、制度が抱える課題、改善策について具体的に探ります。

目次

ふるさと納税の受入実績

ふるさと納税制度は、地方自治体の財政支援を目的として2008年にスタートしました。

制度の利用は年々拡大しており、特にここ数年では、寄附手続きの簡略化やオンラインポータルサイトの普及、魅力的な返礼品戦略が功を奏し、急速に受入額が増加しています。

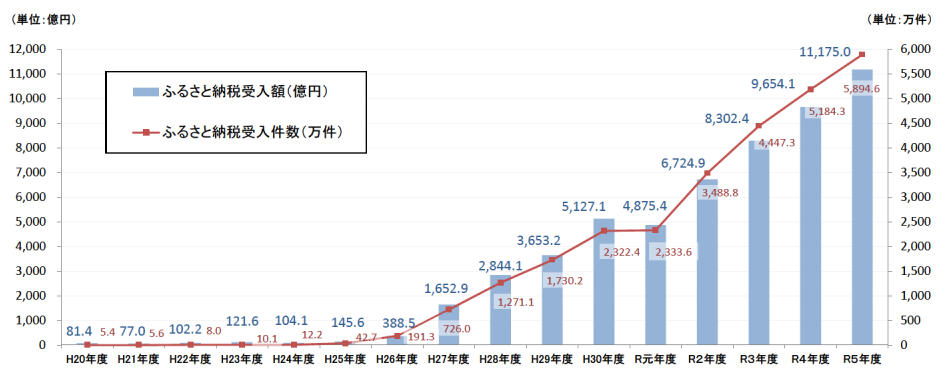

令和5年度は、受入額が1兆1,750億円、受入件数が約5,894万件と、いずれも過去最高を記録しました。

これらの受入実績の詳細や地域別の動向について掘り下げていきます。

ふるさと納税に関する現況調査結果(令和6年度実施)

引用元:www.soumu.go.jp/main_content/000960659.pdf

総受入額と件数

令和5年度のふるさと納税受入額は約1兆1,750億円、受入件数は約5,894万件に達しました。

この結果は、前年と比べてそれぞれ15.7%と13.7%増加しており、制度が寄附者に浸透していることを示しています。

寄附手続きの簡略化やオンラインポータルの利用拡大が、この成長を後押ししました。

地域別の受入状況

都道府県別では、北海道が1,654億円で最多の受入額を記録しました。

市町村別では宮崎県都城市が193億円でトップに立っています。

これらの自治体は、特産品の多様性や効果的なプロモーション活動を通じて寄附者の支持を得ています。

住民税控除とその影響

ふるさと納税の大きな特徴の一つが、税制控除です。

寄附者は、ふるさと納税による寄附額のうち2,000円を超える部分について、所得税と住民税から控除を受けることができます。

この控除制度は、寄附者の負担を軽減し、ふるさと納税の利用を促進する重要なインセンティブとなっています。

一方で、自治体間の税収移転が生じることで、都市部の財政に影響を及ぼしている点が課題として指摘されています。

本セクションでは、控除の実績やその影響について詳しく解説します。

住民税控除の概要

ふるさと納税の最大の特徴は、寄附額に応じた税制控除を受けられる点です。寄附者は実質的な負担が軽減されるため、寄附へのハードルが下がります。控除額は寄附額や収入、家族構成に基づいて決定され、制度利用の明確なインセンティブとなっています。

控除実績

令和5年度の住民税控除総額は約7,682億円、適用者数は約1,000万人に達しました。

控除額が最も多い自治体は横浜市(約30,467百万円)で、都市部の住民が多く制度を活用している傾向が見られます。

この控除は自治体間の財政に影響を及ぼしている点でも注目されています。

寄附金の使途と透明性

ふるさと納税は、寄附者が資金の使途を指定できる制度です。

この仕組みにより、寄附者は自分の関心のある分野や地域を直接支援できるため、寄附の動機づけが強化されています。

しかし、自治体が寄附金の使途を明確に公開していない場合、寄附者の信頼を損なう恐れがあります。

令和6年度の調査では、多くの自治体が透明性の確保に努めていますが、一部では課題も残っています。

本セクションでは、寄附金の使途や報告状況、透明性向上の取り組みについて見ていきます。

資金使途の傾向

寄附者は、寄附金の使途を指定することができます。

令和5年度のデータによれば、「子ども・子育て支援」に最も多くの寄附が集まり、総額は1,511億円に上りました。

続いて、「地域振興」(786億円)、「教育・人づくり」(804億円)が多くの寄附を受けています。

公開状況と透明性

自治体は寄附金の使途を公開する義務があり、約82.3%がその状況を公表しています。

寄附者への直接的な報告は48.9%にとどまりますが、透明性の向上が寄附者の信頼を高め、制度の利用拡大につながっています。

返礼品の現状と課題

ふるさと納税の人気を支える重要な要素の一つが返礼品です。

自治体は地域の特産品やユニークな体験型返礼品を提供することで、寄附者を惹きつけています。

しかし、返礼品を巡る自治体間の競争が激化し、一部ではコストの増大や公平性の問題が浮き彫りになっています。

これにより、ふるさと納税本来の目的である地域振興が損なわれる懸念も指摘されています。

本セクションでは、返礼品の運用状況やコスト構成、解決すべき課題について掘り下げます。

費用構成

返礼品はふるさと納税の大きな魅力ですが、その費用が全体のコストに占める割合は無視できません。

令和5年度では、返礼品調達費用が約3,028億円で、総受入額の27.1%を占めています。

このほか、事務費が1,323億円、広報費が68億円とされています。

返礼品競争の課題

一部の自治体では、高額返礼品による競争が激化しています。

このような競争が制度の公平性を損ない、自治体間の格差を広げる可能性があります。

公平なルールの設定が急務となっています。

制度の課題と改善策

ふるさと納税制度は、地方自治体の財政を補完し、地域の活性化に寄与する画期的な仕組みとして注目を集めています。

しかし、運用が進むにつれて、地域間格差や過剰な返礼品競争、税収減少などの課題が浮上しています。

これらの問題を放置すると、制度の持続可能性が損なわれる可能性があります。

本セクションでは、現行制度が抱える主要な課題を整理し、今後の改善に向けた具体的な方策について考察します。

制度の主な課題

- 地域間格差の拡大: 人気自治体に寄附が集中し、その他の自治体が取り残されています。

- 運用コストの増加: 返礼品や事務費の高騰が自治体財政を圧迫しています。

- 税収減少の懸念: 控除額の増加が自治体間の財政バランスに影響を与えています。

改善の方向性

制度の課題を解決するためには、以下の対策が必要です。

- 透明性の向上: 資金使途や効果を詳細に報告し、寄附者に還元する。

- 公平なルールの策定: 返礼品の基準や上限を明確化し、過剰競争を抑制する。

- 自治体間の連携強化: 小規模自治体が協力してプロジェクトを展開することで、競争力を高める。

まとめ

ふるさと納税は、地域活性化と寄附者の満足度を両立させる制度として高い評価を得ています。

しかし、地域間格差や返礼品競争といった課題が制度の持続可能性を脅かしています。

令和6年度の調査結果を基に、透明性の向上や公平性の確保が今後の課題として浮き彫りになりました。

未来のふるさと納税制度は、自治体と寄附者が協力し、地域を支える仕組みへと進化することが期待されます。

戦略とは?-300x169.png)